《全球铁合金网》2014-1-3:2014年的第一天,北京艳阳高照,春风和煦。尽管1月1日是今冬二九的第一天,暖洋洋的阳光,恍若早春。翻看全球各地的新年气氛,除了烟火表演倘有几个看点外,规模与热闹远不如从前。在元大都城垣遗址公园溜达,透过楼宇丛林看那颇显潦倒尴尬的“蓟门烟树”石碑,实在难以想象京城西北角曾经有过的田园诗般盛景。在工业化、城市化过后,回归自然的梦想犹如三九寒冬第一天意外飘过的一丝暖风,如何抓住?大家既有回归田园之念,憋屈在城里追逐所谓美好生活的种种挣扎努力岂不统统都是“自废武功”式的荒唐之举?偶尔电话拉回到思考印尼就镍矿政策的反反复复,资源与发展,孰重孰轻?

一、印尼经济需要镍矿

印度尼西亚共和国(简称“印尼”)约由17508个岛屿组成,是全世界最大的群岛国家,疆域横跨亚洲及大洋洲,别称“千岛之国”。人口超过2.38亿据世界第四。2012年,印度尼西亚名义GDP8790亿美元(人均GDP为3640美元),比中国广东省GDP少点。

印尼的石油、天然气和锡等资源丰富。石油储量约1200亿桶、天然气储量约123589 兆亿立方米(相当于206亿桶石油)、锡储量约80万吨。此外,煤炭估计总储量900亿吨,镰储量560多万吨。矿物燃料、动植物油、橡胶及制品、矿砂等一直是印尼外贸的主要出口商品。

在全球经济危机导致大宗原料价格回归本来价值之际,印尼的外贸状况正在急剧恶化。

2012年,印尼出口1900亿美元,进口1917亿美元,贸易逆差创记录16.5亿美元。其中,中国与印尼的双边贸易额662.96亿美元,中国从印尼进口320.04亿美元。

2013年,随着中国经济明显降速,印尼外贸形势更加艰难。1-9月,印尼货物进出口总额2743亿美元,同比下降3.7%,贸易逆差64亿美元。其中,出口1339.5亿美元,下降6.3%;进口1403.5亿美元,下降1.1%。。

尽管印尼的镍矿储量只位居全球第四位,仅占全球的5.2%,却是印尼十分倚重的出口商品之一。当2013年7月爆出天量贸易逆差23.1亿美元后,印尼政府旋即于8月23日废除2013年下半年的镍矿配额出口制度。2013年1-11月,中国从印尼进口镍矿3605.6万吨(进口金额26.15亿美元)比2012年同期2838.88万吨增长27%。印尼矿山协会称,2013年的印尼镍矿开采量同比增长28%,达6000万吨。

二、中国机会不容迟疑

2000年后,中国开始发展镍铁产业,从此唤醒了亘古以来一直沉睡在印尼、菲律宾等国的荒山荒岛,使原本几乎一文不值的红土似乎顿时“鸡犬升天”。2008年爆发全球金融危机后,那些“红土”再度出现过无人问津的尴尬局面。

不可否认,中国镍铁产业大发展不仅把纯镍价格拉下了LME神坛,有利推动了不锈钢产品价格平民化,由此极大地拓宽了不锈钢的下游使用领域与市场空间,从而帮助全球不锈钢产业得到了飞速发展。

得益于纯镍的替换,镍成本大幅度降低推动不锈钢产品价格大幅度下降,不锈钢的应用领域更加宽广,中国不锈钢产量因此从2002年94万吨跃升至2012年1608万吨。2013上半年,中国不锈钢粗钢产量已经超过全球总产量的一半,预计全年将达1900万吨。从各方面数据看,今后几年,中国每年将继续保持200万吨左右的增速,继续扩大在全球不锈钢总产量中的绝对份额。

众所周知,中国经济正在推动结构转型与产业升级,重化工时代正在向技术升级、促进消费的时代转变。中国不锈钢产业经历了十多年的高速增长后,增长速度已经开始明显趋缓,不排除在不远的未来两、三年里进入明显的滞涨期。不锈钢的终端应用领域本身有淘汰率高的特点,加上不锈钢几乎100%的可回收特性,中国的不锈钢冶炼类似欧美进入“废钢时代”显然已不再遥遥无期。

三、镍供应过剩难扭转

全球不锈钢的增量集中在中国,欧洲等地的不锈钢产量随着中国进口的逐年减少而继续下降。据ISSF统计,2013上半年,西欧非洲、亚洲(中国以外)的不锈钢产量仅为401.5万吨和429.5万吨,分别下降了4%和3.7%。

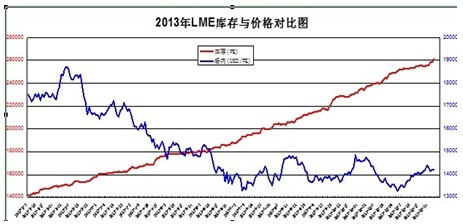

由于中国镍铁及中国200系不锈钢的广泛推广,曾经昂贵无比的镍板在2013年里始终处在堆高库存与探底价格中纠结。仅仅在一年之内,LME库存新增了一半约12万吨,价格也跌去了差不多一半,一度接近13000美元/吨。

国际镍研究组织预计,2013年全球镍消费量约177万吨,精炼镍产量为191万吨,过剩14万吨;2014年,全球精炼镍供应增加至197万吨,需求增加至185万吨,又将出现12万吨的过剩。如果把近些年的纯镍扩产计划都考虑进来,纯镍的全球供需失衡恐怕只会越来越严重。世界范围内暂难找出另外一个“中国”式的发展中大国,不断累积的巨量纯镍难以被有效消化。

四、镍铁进口更加多元

2013年1-11月累计进口镍铁16.6万吨,除传统的哥伦比亚、巴西、多米尼加、马其顿、日本、菲律宾等来源国外,印尼、缅甸已经正式成为新的镍铁来源国。随着中国在缅甸、巴布亚新几内亚等海外的镍铁项目相继投产达效,不管镍铁价格是否变化,进口镍铁的供应增量将越来越多。

如果印尼禁止出口原矿成为不可更改的定数,中国市场的高镍铁价格必很可能回升到1100元/NI乃至更高的水平,由此也将促进古巴、多米尼加、巴西、哥伦比亚、新卡里多尼亚、巴布亚新几内亚、缅甸等镍矿资源丰富国家的镍铁产量猛增,全球面向中国的镍铁年供应量超100万吨的时间恐怕也将为期不远。

五、印尼禁矿影响有限

全球镍资源基础储量前五位的国家分别是古巴(2300万t)、新喀里多尼亚(1500万t)、加拿大(1400万t)、印度尼西亚(1300万t)、菲律宾(1100万t)。印尼、菲律宾与中国相邻不远,得天独厚的地域便利使这两国的镍矿长期占据了中国的绝对市场份额,几乎独占式地分享了中国不锈钢产业大发展的巨大红利

中国2008年为应对全球金融危机推出了庞大的经济刺激计划,其巨大的溢出效应不仅使印尼矿产再度享受了中国瞬间超量释放的购买力所拉动的资源价格飙升的盛宴,还使部分印尼人士一边从中国获得巨额利润的同时,在2009年1月加速推动了新《印尼矿产与煤炭法》以2009年4号总统令方式生效。

此后至2013年底,差不多出台了12个主要为了限制或时而主动放宽的镍矿出口政策。其中,2009年4号法律细则170,能矿部2012年第7号法律和2011年第11号法律,要求生产型的工作合同(CoW)、矿业许可(IUP)和特殊矿业许可(IUPK)的持有人在印尼加工和精炼矿产。规定严苛,缺乏弹性,操作性不强。

世界经济在2013年出现了一定程度的弱复苏。2014年,全球经济“西强东弱”的格局暂难改变,中国等新兴经济体面临的困难不容小觑,印尼当前的经济环境也与2009年立法时相差甚远。镍资源大多集中在发展中国家,扩大出口恐怕依旧是新喀里多尼亚、菲律宾等国的主要经济政策选项,中国的进口来源并不唯一。

六、镍矿供应暂无近忧

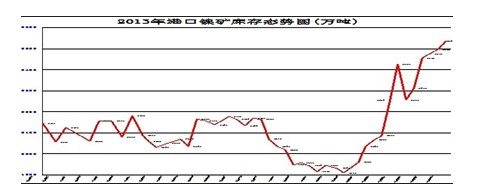

印尼政策的反复多变,使中国在2012、2013累积了大量的镍矿库存。2012年5月6日出口加税政策使中国的港口镍矿库存跃上1500万吨台阶,2013年底的港口库存保守估算达到某网站公布的2535万吨,实际港口库存应在3000万吨以上。加上中国镍铁厂的储备库存,中国的镍矿社会库存应在4000万吨左右。

2012年,印尼限制政策不仅有力促进了菲律宾扩大镍矿开采及出口,还一度刺激了新喀里多尼亚、澳大利亚、俄罗斯等地的镍矿面向中国出口。2013年1-11月,中国进口菲律宾镍矿2832.6万吨,比2012年同期2598.9万吨增长9%,估计2013年来自菲律宾的镍矿总量不少于3000万吨。

2013年冬天,中国各地为了治理日益严重的雾霾等恶劣天气,已经开始实施前所未有的“削钢”行动,粗钢产量应声而落。不断加码的环保措施,不仅会继续加速铁矿价格的价值回归,也将波及出自印尼、菲律宾的低镍高铁矿的现实需求。

不考虑已经开采出来堆在印尼各矿山的1000万吨镍矿的出路,假若印尼从2014年1月12日开始彻底禁止镍矿出口,即便不去计算只能面向中国用户的全球近30万吨纯镍富余量,中国市场还有超过3000万吨的进口矿源。再加上已有社会库存4000万吨,完全能够满足2014全年6000万吨左右的镍矿需求量。一旦新喀里多尼亚多尼亚、澳大利亚、俄罗斯等国因为矿价上扬而恢复扩大面向中国的出口,中国市场的镍矿供应将更加充裕。

七、印尼投资建厂不易

吸引中国投资者去矿源地进行深加工的政策取向是美好的,吸引投资的成功概率与实施力度关键看该政策的优惠度与稳定性。且不论印尼各地的政策多变、民情复杂、杂项支出多、罢工不断,印尼的电力、交通、辅料、备件等综合配套设施也绝非一朝一夕就可以完善。某2013年签约的30万吨镍铁项目,其公布的投资金额就高达6.4亿美元,比中国本土建厂高出一倍甚至更多。高昂的投资成本及不确定的社会环境,使不少投资者不得不驻足三思,甚或望而却步。

自2009年推出新法案以来,尽管印尼政府官员不时放风要收紧镍矿出口,中国前往投资的镍矿加工项目至今不多。据不完全统计,签约且已正式实施的企业仍不足10家。印尼的气候酷热多雨,影响建设进度及生产组织,中国已经实施投资建设的印尼镍矿加工项目距离真正出产镍铁恐怕至少还需要一年多的时间。

八、资源观念正在改变

曾几何时,美国几乎一直限制开采本国的石油、煤炭,却在中东等地到处发动战争以获取国外资源。2013年,随着页岩气的大量开采,美国不仅开始大量出口煤炭,也将石油、天然气等列入了出口计划。由于资源结构与观念的巨变,美国也在2013年改变了对叙利亚、伊朗的态度。

中国因为环境保护而一度限制焦炭出口,时过境迁,当2012年再度放开出口时,中国焦化企业原有的国际市场空间已经很难找回。中国仍在限制出口的硅铁,也难免会在将来某一天看到同样的悲情。

南非一直担忧中国铬铁产业快速发展所带去的冲击,也在过去的几年中曾多次出现过限制铬矿出口的非理性声音。限制出口的片面呼声始终未被理性的经济政策所采纳,才使得南非铬矿一直占据中国这个全球最大市场的半壁江山。

中国不锈钢产业仍处在发展阶段,巨大的原料需求无疑对近邻各国的镍矿产地产生了巨大的诱惑。不可忘却是,中国不锈钢产业中几乎同步发展了200系不锈钢,其经济性与资源可替换性冲击了过往的种种老旧观念。再过10年或20年,新材料、新技术继续涌现,镍对中国乃至全球的不锈钢产业还会有多大的约束力?

九、片面禁矿“自废武功”

有不少分析人士测算过,印尼所禁止出口原矿中的镍矿、铝矾土、铁矿的总量大致在1.2亿吨/年左右,三种矿石的产业链将直接影响印尼GDP的12.8&左右,所占比例不小。2012年以来,受制于全球经济弱复苏以及中国经济增长降速,全球大宗原材料价格被迫持续走低。印尼作为原料性资源出口国,外贸失衡加剧,印尼货币“盾”已经出现了深幅贬值,2013年7月的贬值幅度就达46.8%。

印尼政府若不顾忌经济现状,一旦严格实施所谓禁止原矿出口,社会经济无疑都会面临雪上加霜的困难。众多采矿产业工人瞬间失业,社会矛盾再度加剧,印尼工会联盟于2013年10月28日起发动的为期6天的全国大罢工及街头抗争等不和谐事件,或将很难避免。罢工不仅会吓退外来投资者,加速本国资金外流,恐怕也会与印尼出台禁止出口原矿政策的初衷相去甚远。

印尼是东盟重要成员国,也是伊斯兰世界的成员,还是二十国集团的成员。如果印尼简单地彻底关上镍矿等矿石原料的出口大门,不仅会严重制约本国经济的复苏进程,而且在区域外交乃至国际经济合作中,也可能就主动放弃了手中的漂亮王牌。

在镍产业链里,禁矿措施恐怕只会有利于LME镍价回升,帮助这两年被套的炒作者鲤鱼翻身。当然,也肯定有利于其它镍资源国找回曾一度被印尼抢占的中国大市场份额。从这些意义上说,对印尼本国矿业乃至经济等方面,简单禁矿之举无异于“自废武功”。

十、逐步禁矿有利稳定

资源国期望把加工附加值尽量留在本国的政策取向是无可厚非的。一刀切还是分步实施?不仅要看产业本身的承压能力,还要算资源国及所在地区的经济承受能力。如同中国一度以简单方式淘汰铁合金等所谓“落后产能”一样,折腾不少,收效不大。

中国乃至国外的无数政策效果表明,通过政策、法律引导的市场竞争进行产业“汰旧更新”,既可稳定经济及就业,也能保留产业升级的渐进性主动,远比简单的法律或政策要有效得多,也更能得到各方的理解与执行。事实上,2013年8月23日,印尼政府突然取消镍矿出口配额就是应对经济现实困难的灵活、务实之举。

必须看到,印尼政治已经步入民选时代。48个政党将角逐2014年的选举,代表民主党的现任总统苏西洛已不再谋求连任,“只为选战,不顾经济”的现象在许多国家的选举期间也屡见不鲜。尽管通过加大对投资建厂的优惠扶持力度最理性也最为可取,却无法排除个别政治家因为一己私利而演绎导致的政策偏执。目前看来,即便各方最终达成妥协允许继续出口,也不能排除印尼增加镍矿的出口难度与交易费用的可能性。

不能忽视,中国是镍矿资源净进口国。如果1月12日后印尼的禁止出口原矿政策得以真正地长期实施,不仅会改写印尼在全球矿产资源中的地位,也将改写中国不锈钢原料的来源构成,进而改写全球不锈钢产业的发展走向。几年以后,有谁能肯定印尼当下的片面禁止原矿出口之举不是“自废武功”式地错失中国机遇呢?

时间正在距离1月12日一天天地临近,或许镍矿与镍铁的市场价格就此出现新一轮上涨?镍矿试盘拉涨已在12月末出现,结果到底如何?从业者只能拭目以待。(李强)