《全球铁合金网》2011-11-9:一、规划背景:2011年11月7日,工业和信息化部印发《钢铁工业“十二五”发展规划》,其中详细阐述了“十二五”期间我国钢铁的钢铁行业发展战略和目标,明确发展重点,引导市场优化配置资源,对钢铁工业转型升级进行部署。

“十二五”期间,我国发展仍处于可以大有作为的重要战略机遇期,钢铁工业将步入转变发展方式的关键阶段,既面临结构调整、转型升级的发展机遇,又面临资源价格高涨,需求增速趋缓、环境压力增大的严峻挑战,产品同质化竞争加剧,行业总体上将呈现低增速、低盈利的运行态势。

二、《规划》对钒市场的影响简析

钢铁市场是钒的最大需求市场,因此钢铁行业的发展政策及前景将对国内钒市需求具有重要影响。以下将从三个方面来阐述此《规划》对钒市的具体影响。

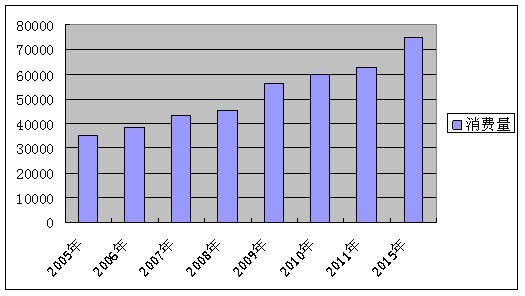

1.2015年粗钢消费量约为7.5亿吨

《规划》预测我国粗钢需求量可能在“十二五”期间进入峰值弧顶区,最高峰可能出现在2015年至2020年期间,峰值约7.7~8.2亿吨,此后峰值弧顶区仍将持续一个时期,综合预测,2015年国内粗钢导向性消费量约为7.5亿吨。随着工业化、城镇化不断深入发展,以及经济发展方式转变和产业升级,城乡基础设施投资规模增速放缓,我国钢铁需求增速将呈逐年下降趋势,进入平稳发展期。

解读:2010年我国粗钢产量为6.27亿吨,表观消费量为59935万吨,据工信部预计,2011年我国粗钢产量大致在6.6亿吨附近,表观消费量在6.3亿吨,按2015年7.5亿吨的消费量来算,“十二五”期间国内粗钢消费量将增加20%。我国钒有90%%以上全部用于钢铁市场,在消费量逐步增长的态势下,钒铁、钒氮合金的需求量也将同步增加。

图1:2005-2015年国内粗钢消费量趋势图

2. 特钢市场重点发展

《规划》指出:重点促进特钢品质全面升级。支持特钢企业兼并重组,增强太钢、中信泰富、东北特钢、宝钢特钢等特钢龙头企业的引领作用,鼓励特钢企业走“专、精、特、新”的发展道路,大力推进特钢企业技术进步和产品升级换代,开发绿色低碳节能环保型钢材以及装备制造业、航空航天业所需的高性能特钢材料。着重提高轴承钢、齿轮钢、工模具钢、不锈钢、高温合金等特钢产品的质量和性能,特别是延长使用寿命。支持大力发展特钢废钢回收体系等特钢配套产业。

解读:我国钒用量有35%的市场在特钢领域,2010年我国特钢产量仅占钢材重量的35%左右,部分钢种目前仍严格依赖进口,“十二五”期间特钢作为重点发展任务,将使得我国特钢行业快速发展,在产量逐步增加的同时,对原料的需求也将水涨船高。

图2 :“十二五”期间关键钢材品种消费量预测

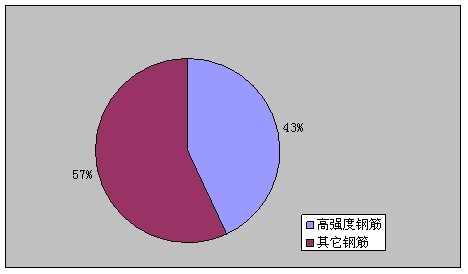

3. 400兆帕及以上高强度螺纹钢筋比例超过80%。

《规划》强调加大高强钢筋的推广应用。支持钢铁企业围绕高强度螺纹钢筋生产和品种开发实施技术改造,提高产品质量,保障供应能力,完善高强度螺纹钢筋生产及市场配送体系。修订钢筋混凝土用钢标准,研究开发高强度螺纹钢筋联接技术,满足高强度螺纹钢筋生产要求。结合国家城乡基础设施建设重大工程、保障性安居工程和重点水利工程建设项目,在抓好江苏、河北、云南等地应用高强度螺纹钢筋试点工作基础上,在全国大中城市全面推广使用400兆帕、500兆帕高强度螺纹钢筋,促进建筑钢材升级换代和减量应用。争取在“十二五”期间400兆帕及以上高强度螺纹钢筋比例超过80%。

解读:据中钢协统计,2010年我国三级及以上螺纹钢年总产量在5650万吨,钢筋总产量为13096.4万吨,高强度钢筋只占43%,远远低于发达国家的平均水平。十二五“期间400兆帕及以上高强度螺纹钢筋比例超过80%,整体产量将增加一倍之多,这也就意味着我国钒市需求量也将同步增加一倍左右。

图3:2010年高强度钢筋占钢筋总产量比例

总结: 2011年国内房地产、铁路投资明显回落,钒市供需严重失衡,钒价整体呈下滑态势。“十二五”期间随着高强度钢筋的普及和特钢行业的快速发展,国内钒市需求需求将大幅提高,届时钒市发展将迎来新的春天。

|

序号

|

品种

|

2010年(万吨)

|

2015年(万吨)

|

|

1

|

铁路用重轨 |

400

|

380

|

|

2

|

铁路车轮、车轴钢 |

54

|

60

|

|

3

|

高强钢筋 |

5650

|

11200

|

|

4

|

轴承钢 |

370

|

500

|

|

5

|

齿轮钢 |

207

|

250

|

|

6

|

合金弹簧钢 |

260

|

450

|

|

7

|

合金模具钢 |

30

|

50

|